CVC – CVCB3

CVC

TURISMO

Oceano azul na concorrência e um mundo de oportunidades

Uma empresa que passou pela tempestade perfeita.

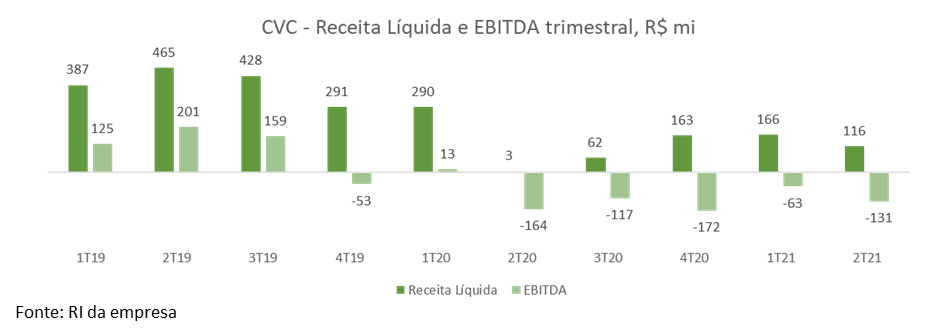

Essa é mais uma ex-queridinha do mercado que se deteriorou ao longo dos anos. Fundada pelo empreendedor Guilherme Paulus, a CVC teve o seu controle comprado pela Carlyle, que vendeu a maior parte das ações no IPO em 2008. A governança passou a ser de uma corporation, sem um acionista controlador. A diretoria parecia ir bem, movida a uma remuneração variável pesada, até eclodir um escândalo no final de 2019. Foram 362 milhões de Reais de receita auferidos indevidamente ao longo de 5 anos. Logo em seguida, veio a pandemia dar o golpe de graça na empresa. As ações da companhia, que chegaram a bater 60 Reais, estavam negociando a menos de R$ 7.

A entrada de um novo investidor de referência marcou o início da mudança.

Nesta mesma altura, os fundos da gestora Opportunity foram comprar a mercado quase 20% das ações da CVC. O board foi trocado, e Leonel Andrade foi apontado como novo CEO. Anteriormente, Andrade comandou a Credicard e a Smiles. O nome foi muito bem recebido pelo mercado. A empresa fez três aumentos de capital para se manter funcionando e vem queimando caixa, tendo em vista se manter grande, enquanto a concorrência definha.

A CVC do futuro.

Sim, o turismo tem se transformado em um mercado online, cada vez mais auto-serviço, e essa tendência não é compatível com as agências da CVC espalhadas em shoppings e lojas de rua por todo o país. Em contrapartida, vivemos em um país em que somente 5% da população fala inglês, somente 1% tem fluência no idioma. O mercado de agências de turismo em países desenvolvidos segue vivo – nos EUA, por exemplo, metade das vendas neste nicho ainda tem alguma componente presencial. Não vemos razão pra ser diferente aqui no Brasil. O modelo de agentes autônomos de viagem permite crescimento rápido nesse negócio, que tem na escala uma barreira de entrada importante. Em paralelo, Andrade desenvolve dentro da companhia alguns outros negócios que podem trazer um retorno bastante interessante. Um exemplo disso é a unidade de aluguel de propriedades nos EUA, que foi praticamente a única geradora de receita durante o período de isolamento do Covid e tem se beneficiado de investimentos pesados por parte da empresa.

Oceano azul na concorrência.

Alguns setores atravessaram relativamente bem à crise econômica da pandemia e o turismo não foi um deles. Se até gigantes como a Latam não conseguiram honrar os seus compromissos, o mar de operadores de turismo que existe neste país se deteriorou ainda mais. As receitas de todo o ecossistema chegaram a cair para 10% dos níveis pré pandemia. Nas viagens de turismo nacional a retomada já está razoavelmente avançada. Viagens a negócios, entretanto, são movidas por grandes eventos corporativos, que por sua vez terão uma retomada mais lenta. A CVC tem hoje 1200 lojas, com cerca de metade próprias e metade franqueadas. O segundo colocado neste nicho tem somente 60 lojas. A empresa está muito bem posicionada para surfar a volta da normalidade, que tem tudo para ser bem robusta, visto uma demanda reprimida grande do período da pandemia.

Valuation atrativo em uma empresa que tradicionalmente opera a prêmio.

Avaliando contra a geração de caixa do período pré pandemia, a empresa opera hoje num múltiplo de 7x EBITDA, com um endividamento moderado de R$ 720 milhões. Na nossa visão aqui na Órama, a oportunidade de compra se dá por duas componentes. Primeiro temos o retorno da normalidade no mercado de turismo, que virá acompanhado de uma demanda conjunturalmente alta, visto o período longo de restrições às viagens. Em segundo lugar, a nova CVC tem muito mais potencial de geração de resultado. A companhia está reestruturando seu modo de operar, com um serviço muito mais voltado ao encantamento do cliente e um pricing movido a dados. A estrutura da holding está muito mais enxuta, resultado de um processo de revisão da governança corporativa.

DISCLAIMER

“Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Phillip Dyon Flores Pereira Soares – CNPI EM 1756, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com uma ou mais [companhias/fundos] a que se refere este relatório. Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama.”