Carteira Órama Fundos Listados – Março de 2024

Sobre a Carteira Órama de Fundos Listados

A Carteira Órama utiliza critérios quantitativos e qualitativos para seleção dos Fundos Listados. A recomendação é composta por 10 a 12 ativos, prezando pela diversificação por segmento, estratégia e gestores. Trata-se de uma carteira mensal, em que qualquer entrada/saída e/ou aumento/diminuição de exposição é realizada sempre ao final de cada mês, quando divulgamos este relatório com informações de performance e demais atualizações.

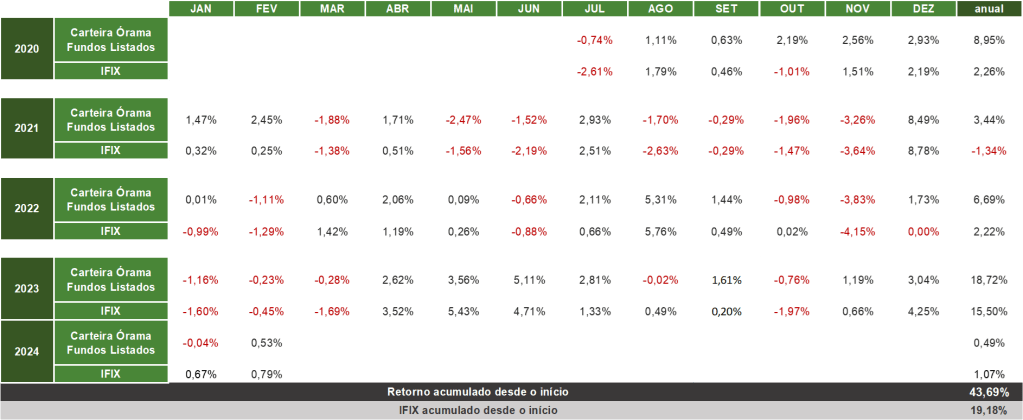

Retorno desde o início:

+43,69%

Retorno no mês:

+0,53%

Dividend Yield:

10,81%

Dividendo Médio:

R$ 0,91/cota

PERFORMANCE l FEVEREIRO 2024:

O mês de fevereiro, naturalmente mais curto por conta do feriado de Carnaval, registrou uma morosidade no avanço de discussões políticas. Em Brasília, já no início dos trabalhos do ano legislativo, nos discursos de abertura o clima de tensão entre os poderes ficou evidente. Os vetos presidenciais ao Orçamento e a MP 1.202/2023, publicados durante o recesso parlamentar, não agradaram o Congresso e, diante disso, os presidentes das duas Casas vem cobrando mais diálogo e interlocução do governo. A solução para o impasse da MP deve vir via projeto de lei, para permitir mais tempo de análise e defesa com a base. Ao mesmo tempo, a arrecadação recorde de janeiro (R$ 280 bi), fruto em parte de receitas não recorrentes, deve permitir mais um respiro à equipe econômica, levando a discussão sobre potenciais alterações na regra fiscal só para maio de 2024. Até lá, Haddad busca aprovar mais medidas e, ao passar um pente fino sobre as despesas, revisar benefícios fiscais e tributários concedidos.

Em relação à política monetária, o mercado reagiu à decisão do Copom divulgada no dia 31 de janeiro, quando houve mais um corte de 50 bps na taxa Selic, em linha com as expectativas da Órama e do mercado. O comunicado do BC, assim como a Ata, vieram em consonância com o que era esperado, porém, em nossa visão, com um leve tom hawkish em relação à maior cautela em comparação com a reunião de dezembro. Apesar disso, seguimos acreditando que há espaço para prosseguimento nos cortes de 0,50 p.p, alcançando a Selic terminal de 9,5% a.a. no terceiro trimestre de 2024. No âmbito econômico, os dados de atividade confirmaram o cenário de estabilidade no último trimestre de 2023, contudo, indicando crescimento ao longo de 2024, principalmente nos setores de serviço e varejo. A inflação, por sua vez, continua chamando atenção do mercado pelo seu comportamento recente, em especial do grupo de serviços subjacentes, que apresentou uma composição ruim nas últimas divulgações.

Em relação ao Ibovespa e ao câmbio, caminham para fechar o mês com desempenho de 1,9% e 0,7%, respectivamente.

Para março, teremos mais uma super-quarta no dia 20, isto é, decisão de política monetária nos EUA e no Brasil. As expectativas estão amplamente consolidadas para ambas reuniões, esperando queda de 0,50 p.p. pelo Copom e manutenção dos juros pelo Fomc. Nos dois casos, o mercado aguarda os direcionamentos que podem vir nos comunicados pós-decisão sobre os próximos passos. Ainda, o PIB do quarto trimestre de 2023 será divulgado no primeiro dia do mês.

Equipe de Estratégias – Órama Investimentos

O mercado de Fundos Listados permaneceu relativamente estável durante o mês de fevereiro. No caso dos Fundos Imobiliários, observamos que o movimento de abertura da curva de juros aparentemente impactou o segmento, juntamente com a postura cautelosa do Comitê de Política Monetária (Copom) em relação aos cortes de juros. Enquanto isso, no mercado de Fiagros, notamos uma maior instabilidade devido às recentes notícias sobre uma possível quebra na safra de 2024 e à divulgação de alguns FI Agros com empresas em processo de recuperação judicial.

Quanto ao tema dos Fiagros mencionado acima, reforçamos a recomendação de sempre buscar gestores com experiência e sempre que possível, avaliar o perfil de risco da carteira na qual se pretende investir. Independentemente de ocorrer uma quebra de safra, as empresas mais resilientes dentro do setor agrícola estarão melhor preparadas, possuindo ativos e reservas de caixa para enfrentar períodos adversos. Cabe ao gestor realizar uma diligência completa e assegurar maior segurança aos cotistas.

No que diz respeito aos Fundos Imobiliários, estamos nos preparando para a fase final dos cortes de juros, conforme antecipado pelo mercado. Após meses de alocação em ativos atrelados ao CDI, estamos agora reposicionando a carteira em ativos indexados à inflação. Essa estratégia visa oferecer maior segurança à carteira, uma vez que observamos uma redução progressiva do prêmio de juros reais.

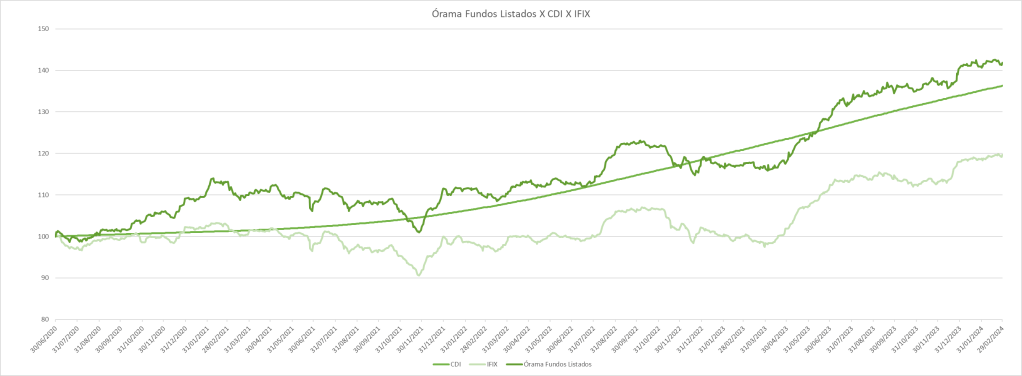

Neste contexto, a Carteira Órama Fundos Listados teve um retorno de +0,53% vs. IFIX +0,79%. Desde o seu início em julho de 2020, a carteira entregou um retorno de +43,69%, enquanto o índice teve uma performance de +19,18%.

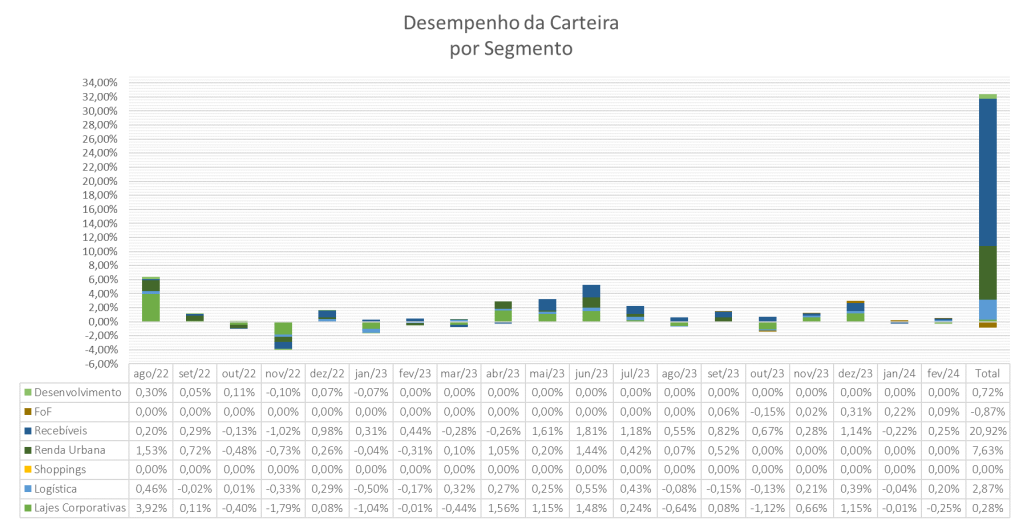

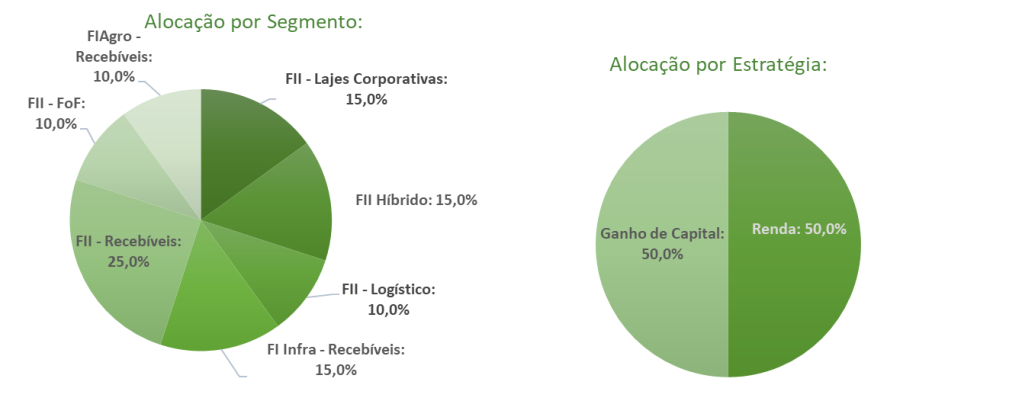

ATRIBUIÇÃO DE PERFORMANCE DA CARTEIRA:

O gráfico reforça o movimento observado no mercado de FIIs como um todo:

- Recebíveis: responsável por grande parte do resultado da carteira. Isso se justifica principalmente pela alocação em FIIs de CRIs High Yield que se beneficiaram diretamente da aceleração da inflação desde o final de 2020, além de terem spreads acima da média. Atualmente estamos buscando maior exposição a FIIs com CRIs atrelados ao CDI, que se beneficiam do cenário de aumento da taxa de juros, e carteiras High Grade com preços descontados (menor risco e yields elevados). Este segmento, por conseguir distribuir mensalmente a variação dos indexadores, e por possuir uma maior resiliência de fluxo de caixa, traz um perfil mais defensivo para nossa carteira;

- Renda Urbana: com o segundo melhor desempenho na Carteira, os fundos de varejo vem se destacando dentre os FIIs de Tijolo. O segmento ainda é recente, com poucas opções no mercado, porém com potencial elevado de crescimento. A gestão ativa dos 2 FIIs (HGRU11 e TRXF11) vem trazendo resultados acima da média com a venda de imóveis com lucro e aquisição de novos ativos a taxas de retorno atrativas. Além disso, os contratos de aluguel de longo prazo somado locatários de qualidade apresentam uma segurança adicional aos investidores.

- Logística: esse segmento veio desde 2020 apresentando um desempenho positivo diante do aquecimento do setor com o crescimento do e-commerce no país. O segmento imobiliário logístico segue bastante aquecido, com alta demanda, e oferta restrita em regiões centrais. Nesse contexto, prezamos pela seleção de FIIs com ativos de qualidade, boa localização, bons contratos e cap rates acima da média;

- Lajes Corporativas: a aposta no segmento se deve a expectativa de reversão do cenário atual, com a reabertura da economia pós pandemia e fim do ciclo de alta de juros. Observamos diversos fundos com imóveis de ótima qualidade em regiões premium sofrendo descontos exagerados no mercado secundário e com potencial de fechamento de vacância nos próximos períodos. Entretanto, o risco fiscal atual e movimentos da curva de juros, vem dificultando a retomada deste segmento. Temos uma visão de retomada destes fundos, com alto potencial de valorização, no longo prazo.

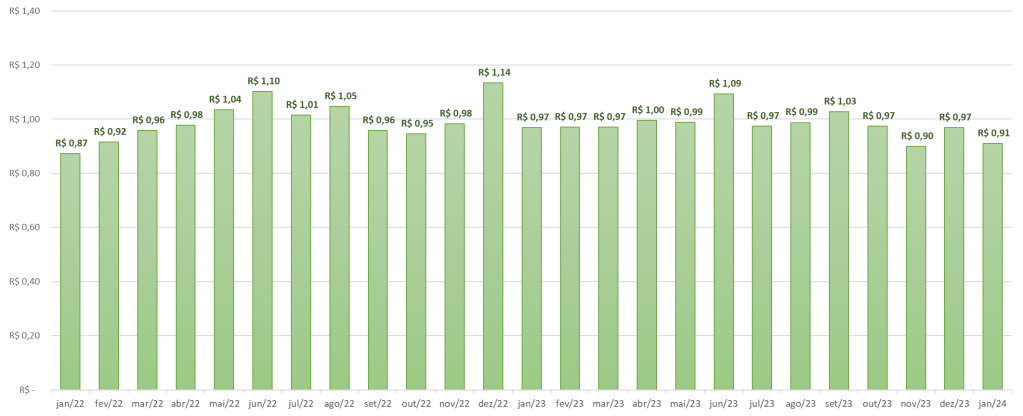

DISTRIBUIÇÃO MÉDIA DE DIVIDENDOS DA CARTEIRA:

Este mês os fundos que compõem a Carteira Órama distribuíram em média R$ 0,91/cota.

Importante reforçar que esta carteira é diversificada em relação à estratégias: Renda e Ganho de Capital. A exposição a cada estratégia é definida de acordo com a visão de mercado e projeções do time de análise.

Para aqueles investidores que buscam 100% a estratégia de Renda Passiva, recomendamos que conheça também a Carteira Órama Renda. Para aqueles que tem como objetivo ganho de capital através da compra de ativos descontados, vale a pena conferir a Carteira Órama Valorização.

MOVIMENTAÇÕES l Março 2024:

Para o mês de março, realizamos algumas mudanças na Carteira Recomendada. Optamos por remover o FII RBRY11 e incluímos o FI Infra JURO11. Essa mudança tem dois objetivos principais.

Em primeiro lugar, buscamos uma alocação em ativos indexados ao IPCA que ofereçam boa rentabilidade, mesmo diante das projeções de inflação controlada para 2024. Nos últimos anos, com as taxas de juros em níveis elevados, incluímos principalmente Fundos de Renda indexados ao CDI. No entanto, com os cortes da Selic previstos para 2024, reconhecemos a importância de capturar os movimentos da inflação.

O segundo objetivo foi diversificação de segmentos e benefícios que o mercado de crédito privado pode nos oferecer. Nos últimos meses os FI Infras tiveram evolução em suas cota motivada pelo fechamento da curva de juros e spreads. Acreditamos que esse movimento deve ter continuidade, ampliando o potencial do segmento. Ressaltamos também que essa valorização deve possibilitar uma maior distribuição de dividendos.

Em resumo, essa mudança visa otimizar a rentabilidade da carteira e aproveitar as oportunidades oferecidas pelo mercado em um contexto de mudanças nas taxas de juros e segurança no caso de volatilidade de inflação.

→ Mantemos uma alocação defensiva com uma maior busca por ganho de rendimentos na Carteira Órama de Fundos Listados , com 25% em FIIs de Recebíveis, 15% em FI Infras de recebíveis e 10% em FI Agro de Recebíveis, que trazem uma maior resiliência de fluxo de caixa e conseguem entregar mensalmente a variação dos indexadores (IPCA, IGP-M, CDI), além de FIIs de Tijolo com imóveis de qualidade, taxas de retorno atrativas e inquilinos com baixo risco de crédito para buscar ganho de capital. Buscamos também oportunidades de ganho de capital em FIIs Fundos de Fundos que apresenta descontos e gatilhos de apreciação diante do cenário macro atual.

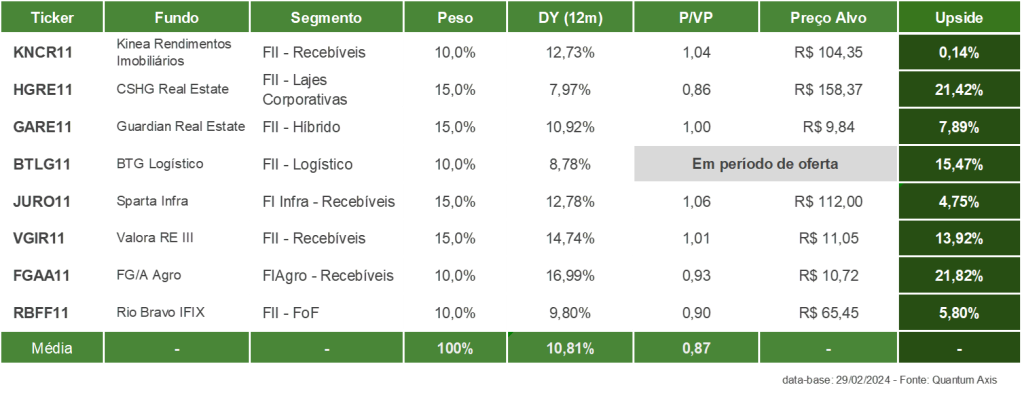

RECOMENDAÇÕES:

HGRE11 – CSHG REAL ESTATE:

Gerido pelo Credit Suisse, seu portfólio conta com 19 imóveis, com maior exposição em São Paulo. Apesar de bastante pulverizada, a vacância financeira do portfólio não é baixa, atualmente em 30,7%. Quanto às atividades comerciais, o fundo está bastante ativo na busca por novos locatários para ocupar as áreas vagas, e já vem anunciando novas locações. Entretanto, é importante destacar que o cenário macroeconômico tem diminuído o ritmo de retomada que era esperado para o segmento. Além disso, o time é muito transparente ao apresentar os desafios do portfólio, detalhes de negociações com inquilinos e perspectivas para o fundo.

O HGRE está passando por um período de renovação do portfólio, buscando o aumento da participação em determinados ativos e a alienação de imóveis fora de São Paulo, de participação minoritária e/ou monousuários. Essa estratégia vem gerando ganhos de capitais adicionais, e reforça o foco na gestão de imóveis de maior qualidade. Importante destacar que o gestor busca apresentar ao mercado expectativas de resultados para os meses seguintes, seguindo uma estratégia de linearização de dividendos intra-semestre, com a entrega de resultados adicionais ao fechamento de cada semestre.

GARE11 – Guardian Logística

A Guardian Gestora é uma gestora independente de recursos com foco em operações imobiliárias e de crédito estruturado, tendo mais de 2,5 bilhões em ativos sob gestão divididos em oito fundos incluindo fundos imobiliários, de direitos creditórios, multimercado e de previdência. Dado o histórico e conhecimento dentro do mercado imobiliário, conseguem ter acesso aos principais participantes e oportunidades de negócios.

Em dezembro, o Fundo captou R$ 625 milhões, com os ativos-alvo destinados aos Grupo Pão de Açúcar e Grupo Mateus, estabelecendo prazos contratuais de 15 a 25 anos, segundo o Prospecto da Oferta. O cap rate médio dos ativos é de 8,0%. Após a alocação dos recursos, a gestão pretende diversificar inquilinos, reduzir a alavancagem de 42% para cerca de 26% e reforçar o caixa. A gestão optou por não pagar as dívidas atuais devido ao baixo custo, destinando parte dos recursos captados para o caixa e cobertura de dívidas no curto e médio prazo.

Este movimento representa uma melhoria no risco do Fundo e a entrada no segmento de varejo, conhecido por sua resiliência a longo prazo, sugere uma mudança significativa no perfil do Fundo. Importante ressaltar que os inquilinos atuais incluem empresas renomadas como Souza Cruz, Air Liquide e BRF, refletindo a busca por segurança e estabilidade na composição da carteira.

Conforme exposto acima, as iniciativas pós captação de diversificação de inquilinos, redução de alavancagem e reforço de caixa para pagamento da dívida são fatores que elevam a qualidade do GALG11 entre seus comparáveis. Além disso, a entrada no segmento de varejo, com contratos atípicos de longo prazo e aumento da base de cotistas naturalmente aumentando sua liquidez. Nossa recomendação é baseada na expectativa de que essas mudanças de perfil gerarão valor para as cotas nos próximos meses.

BTLG11 – BTG LOGÍSTICO:

(Em restrição. Oferta em andamento.)

JURO11 – Sparta Infra

O Sparta Infra é um fundo que investe seus recursos em debêntures de infraestrutura com meta de retorno de 2,0% a.a. acima do IMA-B 5.

Segundo o último relatório gerencial referente ao mês de janeiro, o portfólio do JURO11 possui uma taxa de carrego de IPCA + 7,6%, com duration de 2,1 anos e spread de crédito de 2,0%, com duration de 3,8 anos. Os três principais segmentos investidos são Geração de Energia (23% do PL), Saneamento (16% do PL) e Telecomunicações (9% do PL). Aproximadamente 30% do PL é composto por ativos avaliados como AAA.

Nossa indicação visa a exposição ao mercado de infraestrutura, que está atualmente em crescimento, com investimentos relevantes e grandes emissões de novas debêntures. Acreditamos em um desenvolvimento significativo nos próximos anos. Somamos ao fato de que observamos uma oportunidade de capturar valor nos Fundos deste segmento devido ao movimento atual de fechamento da curva de juros e spreads de crédito, gerando ganhos na cota patrimonial. Além disso, entendemos como uma forma de proteção para a carteira por ser 100% atrelado à inflação, mantendo o poder de compra dos cotistas.

VGIR11 – VALORA CRI CDI:

O VGIR é gerido pela Valora Investimentos, casa com mais de 15 anos de mercado e com vasta experiência em operações de crédito. O Fundo tem como objetivo investimento em CRIs, com maior concentração em operações indexadas ao CDI. Além disso, dada a expertise do time de gestão nesse tipo de ativo, grande parte das operações foram originadas e estruturadas pela casa, o que traz um diferencial para o fundo, tendo em vista a possibilidade de negociação de melhores garantias e taxas para cada CRI, além do monitoramento próximo das operações.

Atualmente, a carteira do fundo possui 48 CRIs, sendo 96% indexados ao CDI (+4,90%) e o restante à IPCA (+8,40%). A maioria dessas operações possui lastros do segmento residencial, e duration mais curta. Parte das operações são de estoque pronto, ou seja, o devedor dá como garantia unidades prontas do empreendimento, e os recebíveis são ligados às vendas dos imóveis. A recomendação no fundo tem como base o cenário de manutenção de juros em patamares elevados, considerando a concentração da carteira em operações CDI+, e o spread acima dos pares do mercado, tendo em vista a relação risco/retorno. Vale destacar que em setembro foi realizado o desdobramento de cotas na proporção 1:10, com objetivo de trazer ainda mais liquidez no mercado secundário.

FGAA11 – FG/AGRO FIAGRO:

O FGAA11 é o FIAgro de CRAs da FG/A Gestora. O fundo traz duas estratégias para sua carteira: carrego e giro. Dessa forma, o gestor consegue aproveitar os momentos do mercado, com alocações em ativos que acreditam no fechamento de spread e geração de lucro adicional, além do carrego de papéis com taxas atrativas e risco de crédito controlado. A FG/A é uma casa que já vem do agro, começando sua história em 2005 com assessoria para empresas do setor, auxiliando na estruturação de projetos, atuando tanto na reestruturação financeira das companhias, quanto na parte estratégica do negócio. Neste contexto, o time se diferencia com sua experiência e conhecimento sobre o agronegócio, que se traduzem na sua capacidade de originação de operações. O FGAA11 vem sendo destaque em relação aos dividendos, estando entre os TOP 5 maiores pagadores de rendimentos de 2022 da indústria.

Nossa recomendação tem como base a confiança que temos no time de gestão, junto a carteira de CRAs corporativos de risco reduzido quando comparado aos seus pares, e capacidade de geração de ganho de capital adicional com transações no mercado secundário. Há de ressaltar que o Fundo vem pagando um dos melhores dividendos do mercado. No primeiro trimestre do ano o Fundo realizou a distribuição equivalente a CDI + 4,05%, isentos de impostos.

KNCR11 – Kinea Renda Imobiliária

O KNCR11 é um dos principais fundos do mercado de Fundos Imobiliários. Com um patrimônio líquido atual que ultrapassa a marca de R$ 5,76 bilhões, o fundo tem presença sólida no mercado há 11 anos. O volume médio diário de negociações supera os R$ 10,9 milhões, sendo opção viável tanto para investidores institucionais quanto para investidores individuais. O objetivo principal deste fundo é render aos cotistas 100% do CDI isentos de Imposto de Renda. Para atingir este objetivo, concentra investimentos em CRIs indexados ao CDI.

Ao fim de agosto, o Fundo apresentava alocação, em relação ao seu patrimônio, de 103,0% em CRI e 4,3% em instrumentos de caixa. A parcela investida em CRI está mais de 99% indexada ao CDI somada a uma taxa média de 2,40% a.a. e com prazo médio de 5,5 anos. A carteira possui perfil high grade/mid grade, em sua maior parte contendo risco corporativo, o qual possuem uma empresa como principal devedora. Os segmentos estão divididos da seguinte forma: Escritórios (57,1%), Shoppings (27,2%), Residencial (11,6%) e Logístico (4,0%).

Nossa indicação de investimento tem caráter defensivo, especialmente em um cenário de juros elevados e incertezas no mercado para os próximos meses. Destacamos nesse momento, o alto padrão de acompanhamento e diligência de crédito feito pela gestora, desempenhando um papel fundamental na gestão eficiente e segura do fundo ao longo do tempo.

RBFF11 – Rio Bravo Fundo de Fundos

No momento que estamos com a perspectiva de corte de juros e aquecimento do mercado de Fundos Imobiliários, a recomendação do investimento no RBFF busca se beneficiar desse momento. A alocação estratégica do Fundo, com cerca de 70% da carteira voltada para Fundos de Tijolo, está alinhada com a expectativa de valorização nesse segmento, pois é um dos mais descontados.

Uma das vantagens que o RBFF11 apresenta é o conceito de “duplo desconto” ou “duplo alfa”. Essa estratégia é baseada no fato de que o valor de mercado do Fundo está abaixo de seu valor patrimonial, além dos ativos presentes na carteira também estarem descontados. Isso cria um potencial de ganho tanto na cota do próprio Fundo como nos ativos em que o Fundo investe, aumentando as chances de valorização.

Esperamos que a valorização dos ativos da carteira tenham efeito imediato no Fundo e consequentemente apreciação das cotas no mercado. Além disso, gostamos da alocação estratégica do Fundo, que busca gestão ativa com alocações de curto, médio e longo prazo.

Confira também a nossas Estratégias de Investimento para esse mês.

DISCLAIMER

AVISOS IMPORTANTES:

"Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Anna Clara Schuwartz Tannouz Tenan - CNPI EM 3045, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com um(a) ou mais companhias/fundos a que se refere este relatório. A Órama está atuando como Participante Especial no âmbito da oferta pública de valores mobiliários de emissão do FIAGRO Exes Araguaia (AGRX11) e BTG Logística FII (BTLG11). Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama."