Carteira Órama FII (Moderada) – Junho de 2022

Carteira Órama FII (Moderada) – Junho de 2022

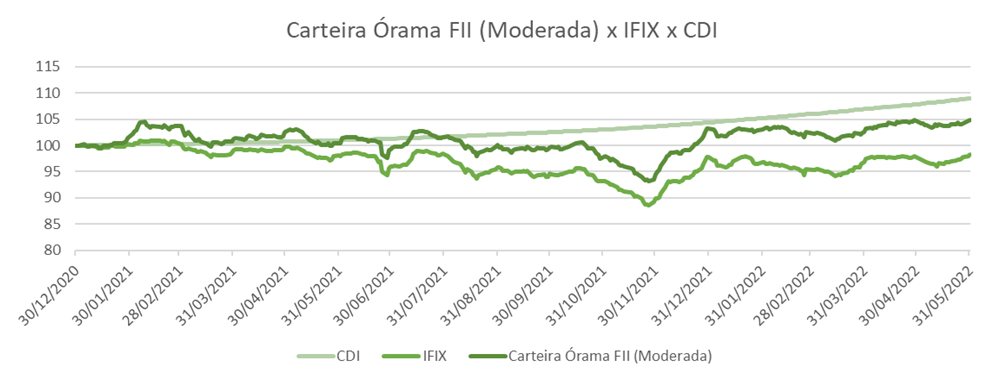

PERFORMANCE l MAIO 2022:

Mais uma reunião do Copom resultou em aumento da Taxa Selic, chegando ao patamar de 12,75%. A expectativa do mercado é para mais uma subida na reunião de junho – talvez a última do ciclo. Entretanto, o cenário doméstico e internacional segue com fatores de risco que devem ser monitorados. A guerra Rússia x Ucrânia já se estende por 3 meses, sem sinais de conclusão. A nova onda de Covid-19 na China também trouxe impactos para economia global. No contexto político brasileiro, notícias sobre desistência de candidatura mexem com as eleições presidenciais deste ano.

No mercado de FIIs, tivemos o fim de uma discussão que vinha gerando insegurança aos investidores. A CVM se manifestou quanto ao entendimento que havia tido sobre distribuição por regime de competência vs. caixa do FII MXRF11. A autarquia voltou atrás e confirmou a regularidade do tratamento contábil dado à distribuição do lucro caixa (de acordo com a Lei nº 8.668/93). Além disso, a CVM orientou o administrador do fundo a promover aprimoramentos que assegurem aos investidores clareza quanto aos rendimentos. Acreditamos que essa discussão seja de extrema importância para o mercado, visando a padronização na forma de apuração de resultados dos FIIs, que atualmente ainda gera diferentes interpretações.

No mês de maio, a Carteira Órama FII (Moderada) teve um retorno de +0,01% vs. IFIX +0,26%. No acumulado desde o início (dez/20), a carteira apresenta um retorno total (preço+dividendos) bastante acima do seu benchmark: +4,89% vs. IFIX -1,73%.

DISTRIBUIÇÃO MÉDIA DE DIVIDENDOS DA CARTEIRA:

MOVIMENTAÇÕES l JUNHO 2022:

Não ocorreram alterações em nossa recomendação para junho/22.

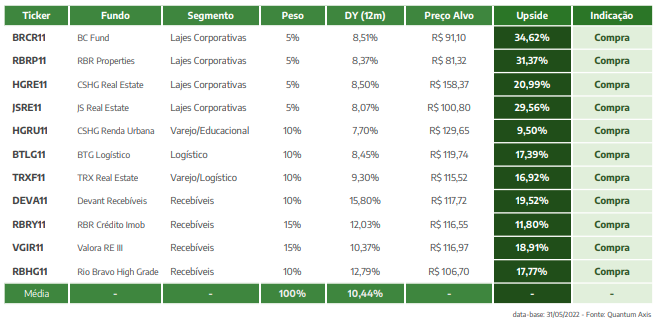

RECOMENDAÇÕES:

BRCR11 – BC FUND:

O BRCR11 é o maior e um dos principais fundos de lajes corporativas listados na B3 atualmente. Conta com um portfólio de 15 ativos, majoritariamente imóveis de elevado padrão construtivo (AAA) na cidade de São Paulo, com uma menor participação em empreendimentos no Rio de Janeiro (30% da receita). A qualidade dos imóveis e dos principais inquilinos traz maior segurança aos riscos da pandemia inerentes ao setor de lajes. O fundo atualmente possui uma vacância física de 25,1% e financeira de 20,3%, sendo referente a alguns imóveis em SP e apenas 1 ativo no RJ (Torre Almirante – Centro). Entendemos que o fechamento de vacância nos imóveis de SP deve ocorrer mais rápido que no RJ, que é uma região corporativa mais desafiadora. Esse aumento na ocupação no médio/longo prazo perante a retomada do ciclo imobiliário demonstra um upside relevante para os investidores, tendo em vista que o fundo vem negociando a descontos significativos no secundário.

RBRP11 – RBR PROPERTIES:

O portfólio do RBRP11 está dividido em 10 imóveis, sendo 9 lajes corporativas e uma instituição de ensino, além de 6 galpões logísticos por meio da sua posição no RBRL11. Em relação à carteira de imóveis, 93% da receita se refere a ativos em São Paulo. Adicionalmente, o portfólio é bem diversificado no que se trata da tipologia dos contratos de locação, sendo 57% atípico, que traz previsibilidade e maior segurança, e 43% típico, que permite potenciais ganhos em revisionais. Outro diferencial do portfólio é que mais de 75% dos contratos de locação vencem a partir de 2025. O RBRP11 vem anunciando diversas movimentações, tendo como base os seguintes objetivos: desinvestimento de ativos maturados com ganho de capital; aquisição de imóveis a preços abaixo do custo de reposição; e investimento em empreendimentos em desenvolvimento em regiões prime de São Paulo, com objetivo de geração de valor.

HGRE11 – CSHG REAL ESTATE:

Gerido pelo Credit Suisse, seu portfólio conta com 19 imóveis, com maior exposição em São Paulo. Apesar de bastante pulverizada, a vacância financeira do portfólio não é baixa, atualmente em 26,5%. Quanto às atividades comerciais, o fundo está bastante ativo na busca por novos locatários para ocupar as áreas vagas, e já vem anunciando novas locações. Segundo informado pelo gestor, o fechamento de vacância e aumento de renda recorrente são os principais objetivos para 2022. Considerando os preços de aluguel pedidos e redução de custos, o fundo possui potencial de entrega de R$ 1,05/cota (DY ~10% – preço de mercado atual). O HGRE está passando por um período de renovação do portfólio, buscando o aumento da participação em determinados ativos e a alienação de imóveis fora de São Paulo, de participação minoritária e/ou monousuários. Essa estratégia vem gerando ganhos de capitais adicionais, e reforça o foco na gestão de imóveis de maior qualidade.

JSRE11 – JS REAL ESTATE:

O JSRE possui um portfólio de alto padrão construtivo e ótima localização, com 99% das receitas expostas à cidade de São Paulo e vacância financeira de 11%. Importante destacar que o time de gestão vem realizando um trabalho comercial bastante ativo, de forma a reduzir a vacância da carteira e alongar os prazos de vencimento dos contratos vigentes. Adicionalmente, em 2021 o JSRE se aproveitou do cenário de desconto de diversos FIIs no mercado secundário, para realizar uma alocação tática em determinados ativos. Nesse contexto, já foi possível realizar ganhos interessantes para os resultados do fundo. Atualmente, a posição representa somente 5% do PL.

HGRU11 – CSHG RENDA URBANA:

O HGRU passou por uma mudança de estratégia, focando na pulverização de sua carteira em outros locatários e outros segmentos de atuação. Deixou de ser um fundo monoativo e monoinquilino do segmento educacional e expandiu portfólio também para segmento de varejo. A composição da receita hoje é dividida em 46% varejo-supermercados, 25% varejo de vestuário e 29% educacional. Além disso, 83% dos contratos são atípicos (média 12,7 anos), que traz maior resiliência para os resultados do fundo, principalmente no cenário de incertezas atual. Atualmente o portfólio apresenta 0% de vacância física e financeira.

BTLG11 – BTG LOGÍSTICO:

O fundo pertencia à TRX e migrou gestão para o BTG, se tornando o único fundo de logística do BTG listado na B3. Os contratos de aluguel são 47% atípicos com média ponderada de vencimento dos contratos (WAULT) de 4,9 anos, e firmados com locatários de boa qualidade (Natura, BRF, Mercado Livre, Ambev, entre outras). 94% dos imóveis estão localizados em SP, sendo que metade desses ativos está dentro do raio de 30km da cidade (área bastante demanda). O BTLG vem realizando boas aquisições por meio de suas últimas emissões: ativos logísticos de qualidade, com bom risco de crédito dos inquilinos, além de conseguir negociar taxas de retorno em média acima de 8% a.a.

TRXF11 – TRX REAL ESTATE:

O TRXF11 possui um portfólio voltado para o segmento de varejo e também logística, diversificado em 48 imóveis, distribuídos em 33 cidades diferentes e 13 estados. Atualmente está dividido 94% em varejo alimentício e 6% em logístico, locados para empresas como Pão de Açúcar e Assaí, por meio de contratos atípicos com vencimentos após 2030. As aquisições de grande parte dos imóveis foram feitas a taxas de retorno bastante atrativas, além de ter contato com uma estrutura de alavancagem, que também favorece os resultados do fundo. É importante ressaltar que no momento, o TRXF11 possui um caixa 3 vezes maior que a necessidade de liquidez para pagamento das amortizações nos próximos 12 meses.

DEVA11 – DEVANT RECEBÍVEIS:

O DEVA11 tem a proposta de ser um fundo de renda, com foco em investimentos de renda fixa, priorizando CRIs de lastro pulverizado em busca de retornos elevados por trás de uma estrutura robusta de garantias. A carteira é diversificada por segmentos, alocando 28% em multipropriedade, 18% em loteamento, 33% corporativo, 5% shoppings, 12% incorporação vertical, 3% energia, 1% armazenagem e 1% time sharing. A metodologia de gestão se baseia em uma série de travas de alocação de forma a mitigar risco de concentração de seu portfólio. Além disso, o time de gestão faz um acompanhamento próximo a todas operações. Atualmente a carteira do DEVA está diversificada em 57 operações, com 99% de exposição à inflação (IGP-M e IPCA) e um LTV médio de 43%, com uma taxa média de carrego de inflação +10,37% a.a.

RBRY11 – RBR CRÉDITO ESTRUTURADO:

Atualmente o portfólio está diversificado em 26 operações, com rentabilidade média de CDI + 4,9%, duration de 3 anos e uma razão de garantias de 1,8x o valor investido. A carteira é composta por crédito corporativo (74%), uma parcela menor em CRIs pulverizadas (17%) e os 8% restantes em CRIs de estoque (quando o incorporador das unidades residenciais prontas como garantia e amortiza a operação conforme a venda dessas unidades). Em relação a indexadores, 36% do portfólio está atrelado ao CDI, 52% à inflação e 12% prefixado. Vale ressaltar que a exposição da carteira ao CDI traz boas oportunidades, tendo em vista o cenário de abertura da taxa de juros, assim como a exposição à inflação protege a carteira no caso de aceleração desse indicador. Além disso, a RBR tem uma gestão bastante ativa do portfólio de CRIs, e consegue realizar transações interessantes com geração de retornos adicionais para o fundo.

VGIR11 – VALORA CRI CDI:

O Fundo tem como objetivo investimento em CRIs, com maior concentração em operações indexadas ao CDI. A carteira do fundo possui 40 CRIs, sendo 92% indexados ao CDI (+5%) e o restante à IPCA (+6,8%). A maioria dessas operações possui lastros do segmento residencial, e duration mais curta. Parte das operações são de estoque pronto, ou seja, o devedor dá como garantia unidades prontas do empreendimento, e os recebíveis são ligados às vendas dos imóveis. Outro tipo de operação que tem na carteira é as de financiamento de terreno, na qual é dado um contrato de permuta como garantia. Além disso, o fundo possui também operações de risco corporativo. A política de investimento do fundo também determina certos critérios que trazem maior resiliência para carteira, como a exposição mínima de 20% à CRIs com rating de agência internacional superior a A-.

RBHG11 – RIO BRAVO HIGH GRADE:

O RBHG investe a maior parte da carteira em CRIs high grade (de baixo risco), e até 30% do portfólio em CRIs high yield com garantias robustas, de forma a elevar a taxa média da carteira. Atualmente 66% dos CRIs da carteira são indexados ao IPCA (+7,3%), 30% a CDI (+4%) e 4% ao IGPM (+8,5%). Essa carteira possibilita que o investidor consiga aproveitar o cenário de aumento de juros, assim como os indicadores de inflação ainda acelerados que estamos observando. Nossa recomendação está baseada principalmente no preço que o fundo negocia no secundário. Em março/22, a cota do RBHG11 vinha negociando com 10% de desconto em relação a cota patrimonial, o que resulta em yields bastante elevados quando comparado aos pares. Neste contexto, o fundo entrega um dividend yield em linha com carteiras 100% high yield, ou seja, portfólios com operações bem mais arriscadas.

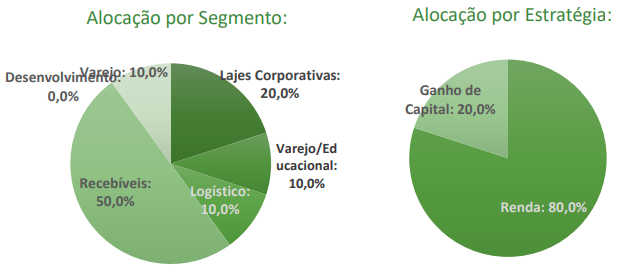

→Mantemos uma alocação mais defensiva na Carteira Órama FII (Moderada), com 50% em FIIs de Recebíveis, que trazem uma maior resiliência de fluxo de caixa e conseguem entregar mensalmente a variação dos indexadores (IPCA, IGP-M, CDI), além de Fundos de Tijolo com imóveis de qualidade, taxas de retorno atrativas e inquilinos com baixo risco de crédito. Buscamos também oportunidades de ganho de capital em FIIs que tiveram seus preços mais descontados diante do cenário macro atual. Na carteira moderada não incluímos FIIs de desenvolvimento, que incluem riscos adicionais quando comparado à outras estratégias.

Para ter acesso ao relatório completo, clique no link abaixo:

Confira também a nossas Estratégias de Investimento para esse mês.

Invista conosco! Abra a sua conta já.

DISCLAIMER

AVISOS IMPORTANTES: