Guia de Alocação (Órama FII) – Junho de 2022

Guia de Alocação (Órama FII) – Junho de 2022

O Guia de Alocação em FIIs tem como objetivo auxiliar os investidores que estejam buscando começar a investir em Fundos Imobiliário.

Tendo em vista que hoje a Carteira Recomendada Órama FII possui 12 fundos, entendemos que para uma quantia ainda pequena, o interessante é ir montando o portfólio aos poucos.

A seguir apresentamos um passo-a-passo com racional para as respectivas alocações:

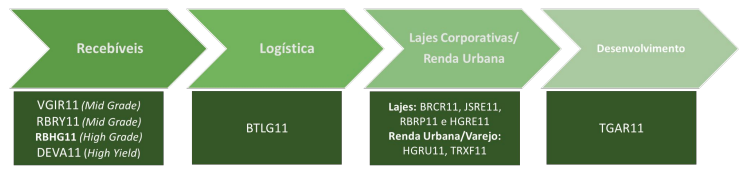

1º PASSO – FIIs DE RECEBÍVEIS (CRIs):

Caso o investidor demonstre interesse em iniciar seus investimentos em fundos imobiliários, entendemos que o segmento ideal para entrar nesse universo, seja o de Recebíveis. Esses FIIs investem em ativos de renda fixa lastreados em imóveis, o que possibilita uma maior diversificação por setor (residencial, logístico, escritórios, varejo), além de contar com diversas garantias por trás das dívidas, resultando assim em um perfil mais defensivo.

Além disso, por investirem em ativos de renda fixa, costumam ter uma maior resiliência em seus fluxos de caixa, e consequentemente na distribuição de dividendos, o que por fim traz uma menor volatilidade para as cotas no secundário – uma boa opção de segmento para o investidor que está começando a colocar o pézinho em Fundos Imobiliários.

Atualmente o segmento representa mais de ⅓ do mercado de FIIs, e é o que mais cresce através de emissões e novos investidores.

Considerando os diferentes perfis de risco que essas carteiras podem ter, sugerimos a entrada inicialmente em fundos com menor risco de crédito e com maior exposição ao CDI (tendo em vista o cenário atual de aumento da taxa juros), e em seguida diversificar com a alocação em FIIs que investem em CRIs high yield e consequentemente com maiores taxas.

- VGIR11 (mid-grade): O Fundo tem como objetivo investimento em CRIs indexados ao CDI, e essas operações hoje representam mais de 90% da carteira, com uma taxa média de 5%a.a.. A maioria dos CRIs é originada pelo próprio Gestor e possui lastro do segmento residencial, e duration mais curta. Diante do cenário de elevação juros e do preço que o fundo negocia atualmente no secundário, entendemos que o VGIR apresenta uma ótima oportunidade de entrada, tendo em vista o aumento de resultados que observará nos próximos períodos.

- RBRY (mid-grade): O RBRY possui uma exposição de cerca de 35% do PL em CDI e o restante está em operações atreladas à inflação. Quando comparado aos fundos High Yield do mercado, o risco de crédito da sua carteira é mais moderado. As operações contam com garantias robustas, com LTV médio de quase 50%, ou seja 2 vezes maior que a dívida. O time da RBR possui vasta experiência no mercado imobiliário, o que possibilita o acompanhamento e estruturação de operações de qualidade e com uma relação risco/retorno bastante atrativa. Além disso, conseguem gerar resultados adicionais aos cotistas através da gestão ativa do portfólio, com a venda de papéis.

- RBHG11 (high-grade): O RBHG investe a maior parte da carteira em operações high grade (de baixo risco), e até 30% do portfólio em CRIs high yield com garantias robustas, de forma a elevar a taxa média da carteira. Nossa recomendação está baseada principalmente no preço que o fundo negocia no secundário. A cota do RBHG11 negocia com mais de 5% de desconto em relação a cota patrimonial, o que resulta em yields elevados quando comparado aos pares. Ao preço atual, o fundo entrega um dividend yield em linha com carteiras high yield, ou seja, portfólios com operações bem mais arriscadas.

- DEVA11 (high yield): O Fundo tem como foco o investimento em CRIs de lastro pulverizado (devedores são diversas pessoas físicas) em busca de retornos elevados por trás de uma estrutura robusta de garantias. A carteira possui maior concentração nos segmentos de multipropriedade e loteamento, que apresentam riscos mais elevados junto com retornos mais atrativos. Além disso, mais de 90% do portfólio está indexado à inflação, o que vem beneficiando bastante o fundo também. A entrada no secundário possibilita também o investimento através das diversas emissões que o fundo vem fazendo, a preços descontados em relação ao preço de mercado, reduzindo assim o preço médio de aquisição do cliente.

2º PASSO – FIIs DE LOGÍSTICA:

O segmento de logística, junto ao de recebíveis, apresentou uma das melhores performances no mercado de FIIs durante o ano de 2020. O setor foi diretamente impulsionado pelo crescimento acelerado do e-commerce no país. Diante disso, entendemos que existem oportunidades para esse tipo de ativo, e por isso 10% da nossa carteira está alocada no segmento. Entretanto, considerando o atual cenário de aumento da Taxa Selic, é importante selecionar aqueles FIIs que apresentem potencial de retorno mais elevado, ou seja fundos que realizaram aquisições a cap rates mais atrativos, porém sempre avaliando a qualidade do imóvel e de seus inquilinos.

- BTLG11: O fundo é gerido pelo BTG, que realiza uma gestão bastante ativa do portfólio. O BTLG11 vem realizando boas aquisições nos últimos anos: ativos logísticos de qualidade, em localizações estratégicas, com bom risco de crédito dos inquilinos, além de conseguir negociar taxas de retorno em média acima de 8% a.a. Com um patrimônio de mais de R$ 1 bilhão, este FII já é bastante conhecido no mercado e vem entregando retornos consistentes aos seus investidores.

3º PASSO – FIIs DE LAJES CORPORATIVAS/RENDA URBANA:

Após a alocação em FIIs que se mostram mais resilientes, sugerimos o investimento em segmentos que foram mais impactados durante a pandemia, porém apresentam tendência de alta recuperação.

- Lajes Corporativas: Os escritórios corporativos foram bastante impactados durante a pandemia, principalmente pelas medidas de restrição e incertezas relacionadas à forma de trabalho. Entretanto, acreditamos que o mercado tenha descontado esses ativos exageradamente. Imóveis de qualidade em regiões privilegiadas se mostraram mais resilientes e tendem a se recuperar mais rápido. Já estamos vendo indicadores de mercado mostrando essa retomada. As recomendações em nossa carteira (BRCR11, JSRE11, RBRP11 e HGRE11) são fundos que possuem ativos de alta qualidade, com inquilinos robustos, porém atualmente estão negociando a descontos altos no mercado secundário. Enxergamos potencial upside para esses investimentos no médio/longo prazo.

- Renda Urbana/Varejo: Na nossa carteira recomendada, sugerimos o investimento no HGRU11 e TRXF11. Este último investe principalmente no segmento de varejo, enquanto o HGRU11 possui imóveis também do segmento educacional. Apesar de ambos setores terem sido impactados pelas medidas restritivas advindas da pandemia, as carteiras são bastante diversificadas, com imóveis locados para grandes varejistas e faculdades, e contratos de longo prazo e modelos atípicos, que garantem maior segurança no momento de incerteza que estamos vivendo. O TRXF11 possui também uma estrutura de alavancagem, que permite a geração de resultados adicionais ao fundo.

4º PASSO – FIIs DE DESENVOLVIMENTO:

A estratégia mais arriscada, resulta em expectativas de retornos também mais atrativos no futuro. Entretanto, recomendamos a alocação de um % menor da carteira neste segmento, de forma a evitar a exposição à riscos elevados em um cenário de inflacionário, de alta volatilidade e incertezas como estamos tendo em 2022.

- TGAR11: fundo de gestão TG Core Asset, que atua no mercado de desenvolvimento imobiliário, com foco direcionado para a região do cinturão da soja (Goiânia, parte do Mato Grosso e Maranhão). A estratégia de investimento se divide em:

1) Participações Diretas (Projetos em Desenvolvimento): Fundo adquire participação direta no empreendimento (Loteamento, Incorporação, Shopping, Fracionado), através do equity. Nesta estratégia, após o pagamento do principal corrigido por juros, o fundo se torna sócio do projeto, e consequentemente detentor de uma parcela dos lucros (prêmio de equity). O TGAR busca participações societárias majoritárias, permitindo implantar rígidas práticas de governança, gestão contábil e administrativa. Visto que o equity não dispõe do mesmo nível de garantias do CRI, é necessário um grau de acompanhamento muito mais detalhado de todo o processo. Para isso, a TG montou uma estrutura bastante robusta e está implementando um formato mais tecnológico que permite uma melhora nas condições de controle e monitoramento dos empreendimentos.

2) CRIs: Fundo atua como veículo de financiamento a incorporadores, através da aquisição de uma carteira de recebíveis, com garantias reais e colchão de sobregarantias. A posição em ativos de crédito é pequena atualmente (10%-15%), porém possibilita a suavização da curva J de fluxo de caixa, diante dos investimentos em projetos em desenvolvimento – investimento em equity são por natureza consumidores de caixa, ou seja, enquanto os empreendimentos estão em fase inicial de desenvolvimento, o fundo precisa desembolsar dinheiro para custear obras. Já o investimento direto em CRIs são geradores de caixa, visto que o fundo recebe juros e principal do investimento em pagamentos mensais. Logo, a importância do investimento em CRIs aqui tange, tanto a geração de fluxo de caixa positivo para que o TGAR seja capaz de distribuir bons dividendos, quanto para geração de caixa no âmbito de custear os empreendimentos em equity.

No link abaixo é possível visualizar o relatório completo com o racional para recomendação:

Confira também a nossas Estratégias de Investimento para esse mês.

Invista conosco! Abra a sua conta já.

DISCLAIMER

AVISOS IMPORTANTES:

“Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Anna Clara Schuwartz Tannouz Tenan – CNPI EM 3045, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com um(a) ou mais companhias/fundos a que se refere este relatório. Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama.”