Debênture Tenda (TEND19)

Informações

Informações Gerais do Ativo

Devedor: Construtora Tenda S.A

Tipo de Ativo: Debênture

Código CETIP: TEND19

Setor de Atuação: Construtora e Incorporadora

Perfil de Risco: Arrojado

Rating: -brA, com visão negativa no S&P

Características da Operação

Data de Emissão: 15/09/2021

Data de Vencimento: 15/09/2026

Indexador: DI

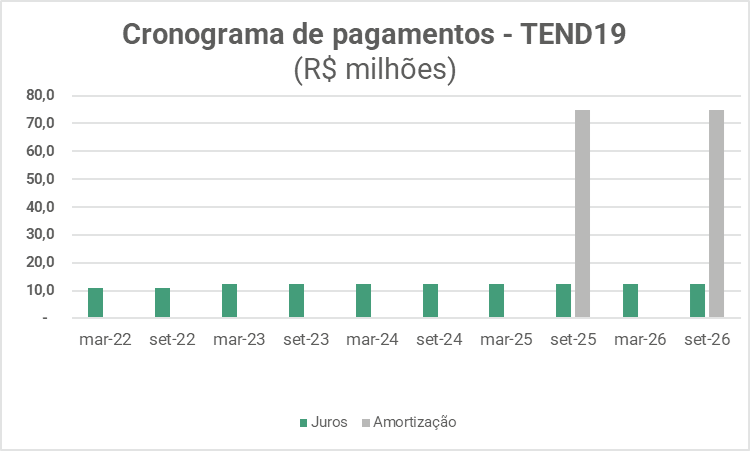

Pagamento de Juros: Semestral

Amortização: Anual, a partir de setembro de 2025

Volume Emitido: R$ 150.000.000,00

Por Que Investir ?

A debênture da Construtora Tenda (TEND19) é uma opção de investimento em renda fixa, no segmento de crédito privado. Trata-se de um ativo considerado high yield, ou seja, que traz uma taxa de retorno acima da média do mercado. É um ativo para compor a carteira de investimento, se adequando melhor a investidores com perfil mais arrojado.

Sobre a Empresa

A Construtora Tenda S.A. é uma das maiores incorporadoras do país, considerando o volume total de lançamentos em 2022 que totalizaram R$ 2,38 bilhões. A Companhia atua na incorporação e construção de empreendimentos residenciais enquadrados nas Faixas 1,5 e 2 do programa habitacional Casa Verde e Amarela. O foco operacional da Companhia são as maiores regiões metropolitanas do país, estando presente em 9 delas (São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Salvador, Recife, Curitiba, Goiânia e Fortaleza). A empresa possui um market cap de R$ 474 milhões.

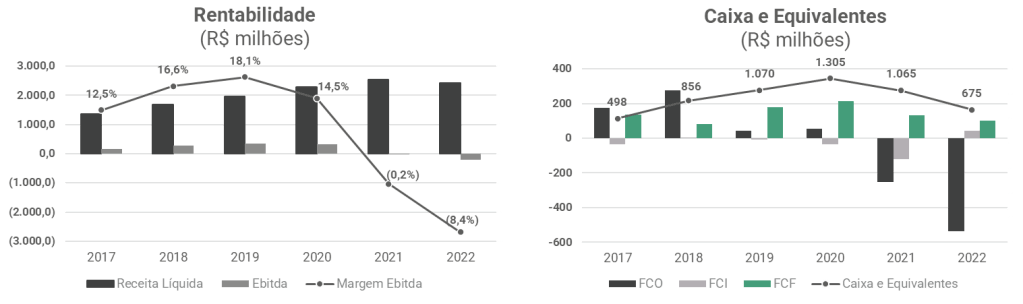

Em 2022, a Tenda lançou 33 projetos/fases (-47,6% ano contra ano), que totalizaram R$ 2,38 bilhões em VGV (-23,9% ano contra ano), realizou vendas contratadas líquidas de R$ 2,36 bilhões (-24,8% ano contra ano) e apresentou uma VSO Líquida trimestral média de 24,1% (-8p.p). A Companhia apresentou, ao final de 2022, receita liquida de R$ 2,41 bilhões (-5% ano contra ano), margem bruta ajustada de 14% (-6p.p ano contra ano) e lucro líquido (prejuízo) atribuído à controladora de R$ -547,3 milhões.

Esses números demonstram o momento desafiador que a companhia enfrentou no ano de 2022. Impacto em lançamentos, vendas, margem e geração de caixa. Muito por conta da piora do cenário macroeconômico, com aumento de taxa Selic que impacta novas contratações de empréstimos imobiliários, e o aumento dos custos com matéria-prima, o que afeta diretamente as empresas que operam no programa Casa Verde e Amarela, já que o preço das residências possui um teto.

O modelo de negócios da Companhia é baseado em uma abordagem industrial da construção civil, ancorada em três pilares: produtos padronizados, coordenação entre atores e continuidade produtiva. A melhoria contínua, advinda da abordagem industrial, permite a redução do custo de construção, o que viabiliza a oferta de produtos mais acessíveis na comparação com os peers. Com preços mais baixos, a Companhia garante uma velocidade de vendas superior, o que traz um ganho de escala que retroalimenta os benefícios da abordagem industrial e permite crescimento e geração de valor.

Quadro Societário

- Polo Capital – 28,94%

- Pátria Investimentos – 10,21%

- Total Return Investment LLC – 5,03%

- Oceana Investimentos – 5,00%

- Ações em Tesouraria – 2,95%

- Diretoria e Conselho de Administração – 1,75%

- Outros – 46,12%

Análise da Empresa

Porte

Com R$ 2,4 bilhões de receita líquida ao longo dos últimos doze meses, a companhia é considerada de porte grande no mercado nacional. Entretanto, vem enfrentando situações operacionais complicadas nos últimos dois anos.

Liquidez

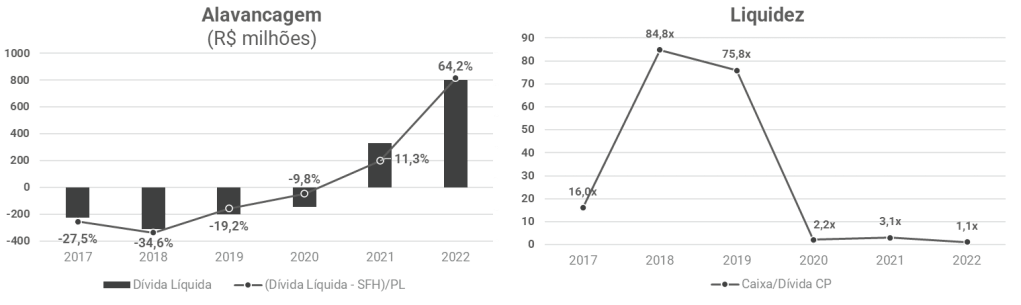

A companhia apresenta índices de liquidez baixos, com um nível apertado de caixa para honrar os seus pagamentos de curto prazo. Atualmente sua posição de caixa e equivalentes é, somente, 1,14x maior que as amortizações de curto prazo.

Endividamento

A companhia possui atualmente um Ebitda negativo nos últimos 12 meses. A relação Dívida Líquida/PL chegou ao patamar de 111,5%, uma posição não confortável levando em consideração o histórico da companhia e o nível de juros que temos atualmente.

Rentabilidade

A companhia, nos últimos 2 anos, por conta de problemas de custo, tem gerado uma margem Ebitda negativa. Além disso, a Tenda tem apresentado caixa operacional negativo, ou seja, necessário aportes de dinheiro, seja via dívida ou equity, para a sua operação rodar.

Garantias da Operação

Aval/Fiança/Ações de Pessoa Física e/ou Jurídica

A debênture não possui fiança.

Garantia Real

A debênture não possui garantia real.

Principais riscos do investimento:

Tenda em números:

Cronograma de Amortização: