Estratégia Conservadora – Setembro 2022

Estratégia Conservadora – Setembro 2022

Em agosto, a inflação novamente esteve no centro das atenções. No Brasil, de acordo com nossas projeções, o IPCA do mês deve registrar deflação pela segunda vez consecutiva, ainda em função das medidas de redução de impostos e queda dos preços dos combustíveis. Além disso, o Banco Central aumentou a Selic para 13,75% a.a. e, em sua ata, comunicou a intenção de encerramento do ciclo de alta da taxa básica, o que contribuiu para a queda dos juros futuros.

No exterior, o cenário de alta dos preços e as incertezas sobre o ritmo do aperto monetário continuam preocupando o mercado. O risco de retração da economia global segue no radar. A inflação da Europa referente a julho renovou a máxima, ao atingir 8,9% nos últimos 12 meses. No Reino Unido, o Banco da Inglaterra projetou que a inflação no país deve atingir 13% este ano e aumentou as taxas de juros de 1,25% para 1,75%. Nos EUA, apesar de a inflação ter ficado estável em julho, a divulgação de outros indicadores sinaliza que o Fed deveria seguir com altas agressivas de juros.

A confirmação veio com o discurso de Jerome Powell, presidente do banco central americano, no Simpósio em Jackson Hole. Ele disse que vai seguir com o ciclo de alta de taxas e que elas permanecerão elevadas por algum tempo para combater a inflação, a despeito dos efeitos adversos para a economia.

Em setembro, nos dias 20 e 21, o Copom se reúne novamente. Ainda no campo da política monetária, teremos reunião do Comitê de Política Monetária do Fed (FOMC) nos Estados Unidos e reunião do Banco Central Europeu (BCE) para definição de suas respectivas taxas de juros.

No âmbito eleitoral, estamos chegando na reta final. Setembro é um mês-chave em que todo o aparato político vai estar mobilizado para as eleições. As inserções dos candidatos na programação de rádio e TV, os blocos de horário eleitoral, as entrevistas e debates públicos devem dominar as manchetes, podendo trazer alguma volatilidade para os ativos. Do ponto de vista fiscal, vai ser importante acompanharmos a entrega da Lei Orçamentária Anual pelo executivo ao Congresso. Analisar como o Orçamento de 2023 está sendo planejado e a sua exequibilidade irá nos guiar para a compreensão da situação das contas públicas para o próximo ano.

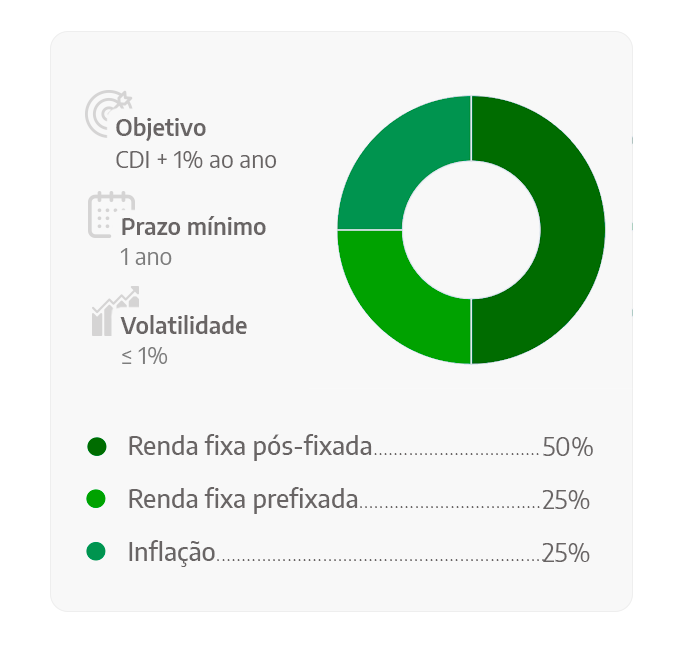

Em termos de alocação, aumentamos a participação de renda fixa prefixada em 10%, visto a intenção do Banco Central de encerrar o ciclo de alta de juros. Em contrapartida, reduzimos a exposição na classe indexada à inflação. A mudança é um ajuste frente às oportunidades disponíveis. No entanto, reforçamos a excelente relação risco x retorno da renda fixa na conjuntura atual.

Sugestões para o perfil conservador

| CLASSES DE ATIVOS | % | TARGET ESPERADO (12 meses) | EXEMPLOS DE ATIVOS |

| Renda fixa pós | 50% | > CDI | CA Indosuez Agilité FIRF CP Capitânia Credprevidência Icatu FIC FIRF CP CDB Liq Diária, Banco Master, 2 anos, 100% CDI, Fitch BBB- CDB Banco Master, 2 anos, 115,00% CDI, Fitch BBB- CDB Banco BR Partners, 2 anos, CDI + 0,90%, Fitch AA- Tesouro Direto SELIC 2025 |

| Renda fixa pré | 25% | 13,60% | CDB Banco Master, 1 ano, 14,46%, Fitch BBB- CDB Banco BMG, 3 anos, 13,79%, Fitch A Tesouro Direto Prefixado 2025 |

| Inflação | 25% | IPCA+7,45% a.a. | Órama Inflação IPCA FIRF LP CDB Banco BMG, 2 anos, IPCA + 8,09%, Fitch A |

Este material de divulgação foi elaborado pela Órama DTVM S.A.. Este material não é uma recomendação de produtos e não pode ser considerado como tal. A estratégia cima divulgada foi elaborada de acordo com o momento econômico e de mercado, congregando métricas de diversos tipos de risco, como aqueles calculados por prazo, modalidade de investimento, dentre outros, que podem mudar de tempos em tempos, inclusive a exclusivo critério da Órama. A estratégia disponibilizada não leva em consideração os objetivos de investimento, situação financeira, assunção de riscos ou necessidades pessoais de um tipo de investidor em específico e não deve ser considerada para estes fins. Recomendamos o preenchimento do seu perfil de investidor antes da realização de investimentos, bem como que entre em contato com seu assessor para orientação com base em suas características e objetivos pessoais. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido. O resultado da estratégia pode ser diferente e variar de acordo com os ativos alocados pelo investidor. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. AS RENTABILIDADES DIVULGADAS NÃO SÃO LÍQUIDAS DE IMPOSTOS E TAXAS DE ENTRADA, DE SAÍDA OU DE OUTRAS TAXAS, QUANDO APLICÁVEL. FUNDOS DE INVESTIMENTO NÃO CONTA COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU DO FUNDO GARANTIDOR DE CRÉDITOS – FGC Leia a lâmina de Informações essenciais dos fundos, se houver, e o regulamento antes de investir, bem como informações sobre quaisquer outros produtos, quando for o caso, no site www.orama. com.br. Este material tem propósito meramente informativo. A Órama não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações aqui divulgadas. As informações deste material estão atualizadas até 29/08/2022.