Carteira Consistência FII – Julho de 2022

Carteira Consistência FII – Julho de 2022

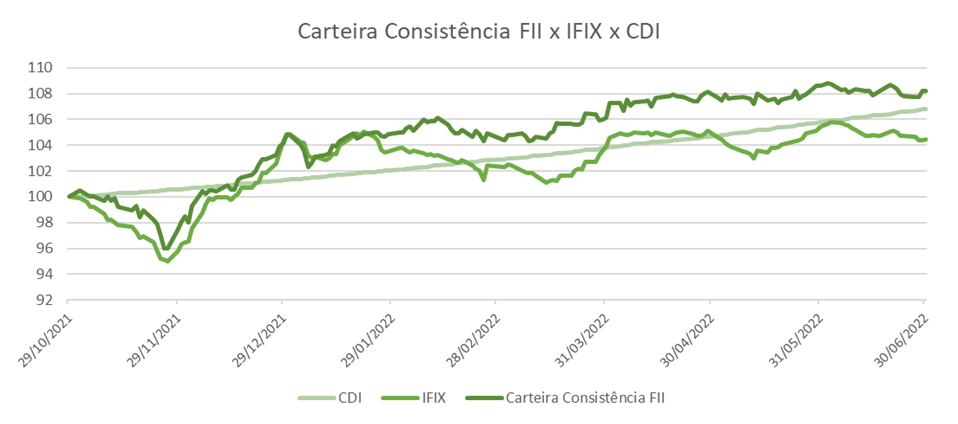

PERFORMANCE l JUNHO 2022:

Em junho, diversos bancos centrais subiram os juros na tentativa de conter a inflação persistente. No Brasil, o Copom decidiu elevar em 0,5 p.p. a Selic, para 13,25%, e antecipou um novo ajuste para a próxima reunião, em agosto. Em paralelo, nos EUA, o Comitê de Política Monetária (Fomc) subiu a taxa em 75 pontos-base, maior alta desde 1994. As preocupações crescentes de desaceleração mais acentuada na economia global refletiram no desempenho das commodities e dos principais índices da bolsa. Além da aversão ao risco no mundo, a conjuntura política brasileira também pesou sobre o Ibovespa, que chegou a perder o patamar dos 100 mil pontos.

Neste contexto, no mercado de FIIs o desempenho da maioria dos segmentos também foi negativo. Os FIIs de Lajes Corporativas e FoFs foram os que mais sofreram, com quedas acima de 2% (em média). Já o segmento de Recebíveis (CRIs) conseguiu manter uma performance positiva mais um mês, com um retorno médio de cerca de 4% no ano (vs. IFIX: -0,32%).

No mês de junho, a Carteira Consistência FII teve uma performance melhor que seu benchmark: -0,36% vs. IFIX -0,88%. No acumulado desde o início (nov/21), a carteira apresenta um retorno total (preço+dividendos) de +8,22% vs. IFIX +4,48%.

| Rentabilidade | jun/22 | Desde o início (nov/21) |

|---|---|---|

| Consistência FII | -0,36% | +8,22% |

| IFIX | -0,88% | +4,48% |

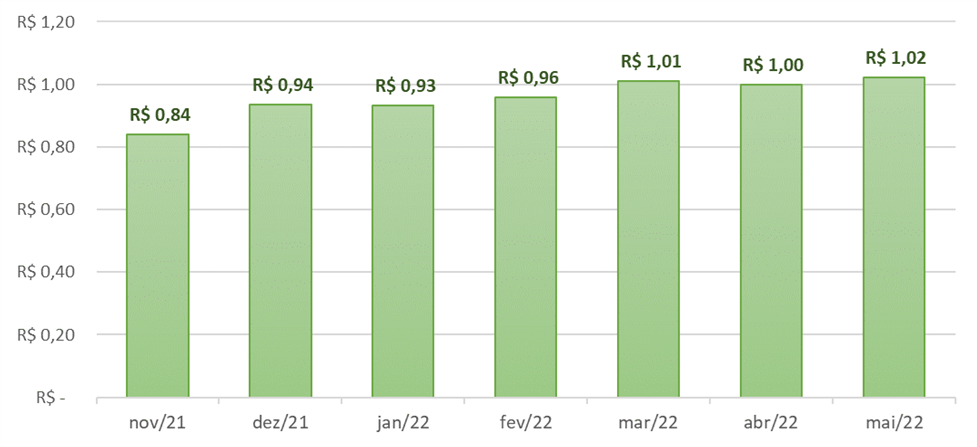

DISTRIBUIÇÃO MÉDIA DE DIVIDENDOS DA CARTEIRA:

MOVIMENTAÇÕES l JULHO 2022:

Não ocorreram alterações em nossa recomendação para julho/2022.

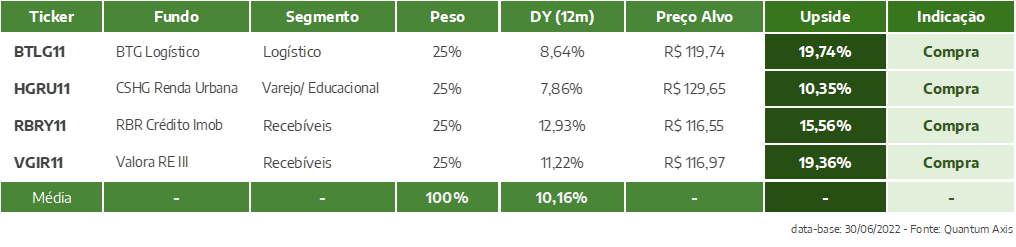

RECOMENDAÇÕES:

HGRU11 – CSHG RENDA URBANA:

O HGRU passou por uma mudança de estratégia, focando na pulverização de sua carteira em outros locatários e outros segmentos de atuação. Deixou de ser um fundo monoativo e monoinquilino do segmento educacional e expandiu portfólio também para segmento de varejo. A composição da receita hoje é dividida em 46% varejo-supermercados, 25% varejo de vestuário e 29% educacional. Além disso, 83% dos contratos são atípicos (média 12,5 anos), que traz maior resiliência para os resultados do fundo, principalmente no cenário de incertezas atual. Atualmente o portfólio apresenta 0% de vacância física e financeira.

Vale ressaltar a gestão ativa do portfólio, com foco em destravar parte do valor dos imóveis da carteira, que na visão do gestor, estão sub precificados frente ao mercado de FIIs, além de garantir um aproveitamento das oportunidades de reciclagem dos ativos do Fundo com relevante ganho de capital. Em abril foram anunciadas vendas de 3 ativos, que resultaram em um lucro de R$ 0,28/cota. Além disso, em maio o gestor informou a cessão do direito de aquisição de um imóvel no ES. Como não houve desembolso pelo Fundo (exceto custos de transação), a operação deve resultar em um lucro de R$ 0,77/cota.

BTLG11 – BTG LOGÍSTICO:

O fundo pertencia à TRX e migrou gestão para o BTG, se tornando o único fundo de logística do BTG listado na B3. Os contratos de aluguel são 47% atípicos com média ponderada de vencimento dos contratos (WAULT) de 5,6 anos, e firmados com locatários de boa qualidade (Natura, BRF, Mercado Livre, Ambev, entre outras). 94% dos imóveis estão localizados em SP, sendo que metade desses ativos está dentro do raio de 30km da cidade (área bastante demanda). O BTLG vem realizando boas aquisições por meio de suas últimas emissões: ativos logísticos de qualidade, com bom risco de crédito dos inquilinos, além de conseguir negociar taxas de retorno em média acima de 8% a.a.

RBRY11 – RBR CRÉDITO ESTRUTURADO:

Atualmente o portfólio está diversificado em 27 operações, com rentabilidade média de CDI + 4,9%, duration de 3,1 anos e uma razão de garantias de 1,8x o valor investido. A carteira é composta por crédito corporativo (53%), financiamento de obras (22%), uma parcela menor em CRIs pulverizadas (17%) e os 8% restantes em CRIs de estoque (quando o incorporador das unidades residenciais prontas como garantia e amortiza a operação conforme a venda dessas unidades). Em relação a indexadores, 37% do portfólio está atrelado ao CDI, 61% à inflação e 2% prefixado. Vale ressaltar que a exposição da carteira ao CDI traz boas oportunidades, tendo em vista o cenário de abertura da taxa de juros, assim como a exposição à inflação protege a carteira no caso de aceleração desse indicador. Além disso, a RBR tem uma gestão bastante ativa do portfólio de CRIs, e consegue realizar transações interessantes com geração de retornos adicionais para o fundo.

VGIR11 – VALORA CRI CDI:

O Fundo tem como objetivo investimento em CRIs, com maior concentração em operações indexadas ao CDI. A carteira do fundo possui 43 CRIs, sendo 95% indexados ao CDI (+4,6%) e o restante à IPCA (+6,9%). A maioria dessas operações possui lastros do segmento residencial, e duration mais curta. Parte das operações são de estoque pronto, ou seja, o devedor dá como garantia unidades prontas do empreendimento, e os recebíveis são ligados às vendas dos imóveis. Outro tipo de operação que tem na carteira é as de financiamento de terreno, na qual é dado um contrato de permuta como garantia. Além disso, o fundo possui também operações de risco corporativo. A política de investimento do fundo também determina certos critérios que trazem maior resiliência para carteira, como a exposição mínima de 20% à CRIs com rating de agência internacional superior a A-.

→ Para Carteira Consistência FII buscamos selecionar FIIs com maior resiliência de fluxo de caixa, o que consequentemente traz uma menor volatilidade no preço da cota no secundário. Diante disso, selecionamos Fundos de CRIs com perfil baixo/moderado de risco e/ou FIIs de Tijolo com contratos longos e inquilinos robustos.

Para ter acesso ao relatório completo, clique no link abaixo:

Confira também a nossas Estratégias de Investimento para esse mês.

Invista conosco! Abra a sua conta já.

DISCLAIMER

AVISOS IMPORTANTES: