Carteira Órama Fundos Listados – Junho de 2024

Sobre a Carteira Órama de Fundos Listados

A Carteira Órama utiliza critérios quantitativos e qualitativos para seleção dos Fundos Listados. A recomendação é composta por 6 a 12 ativos, prezando pela diversificação por segmento, estratégia e gestores. Trata-se de uma carteira mensal, em que qualquer entrada/saída e/ou aumento/diminuição de exposição é realizada sempre ao final de cada mês, quando divulgamos este relatório com informações de performance e demais atualizações.

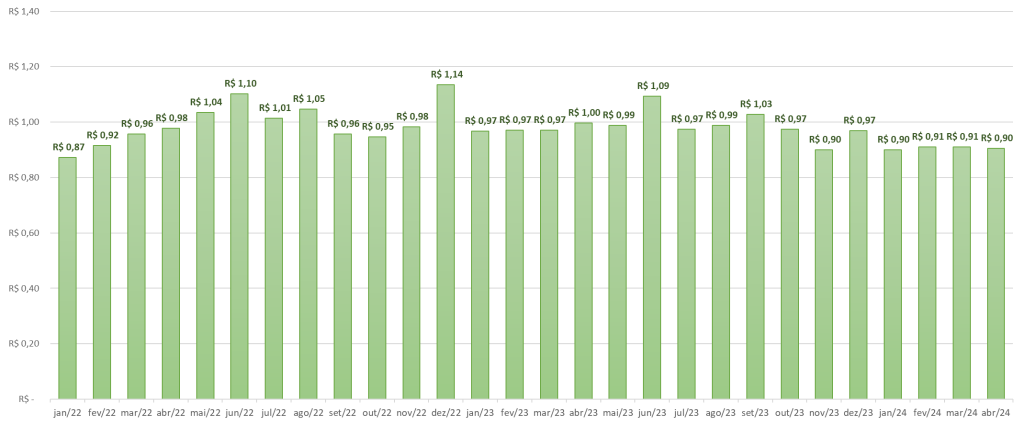

DISTRIBUIÇÃO MÉDIA DE DIVIDENDOS DA CARTEIRA:

Este mês os fundos que compõem a Carteira Órama distribuíram em média R$ 0,90/cota.

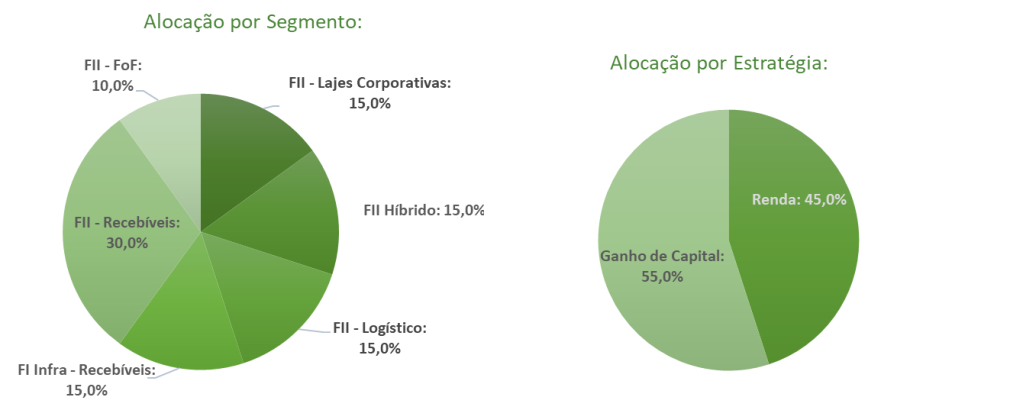

Importante reforçar que esta carteira é diversificada em relação à estratégias: Renda e Ganho de Capital. A exposição a cada estratégia é definida de acordo com a visão de mercado e projeções do time de análise.

MOVIMENTAÇÕES l JUNHO 2024:

Não ocorreram movimentações este mês.

→ Mantemos uma alocação defensiva com uma maior busca por ganho de rendimentos na Carteira Órama de Fundos Listados , com 30% em FIIs de Recebíveis e 15% em FI Infra, que trazem uma maior resiliência de fluxo de caixa e conseguem entregar mensalmente a variação dos indexadores (IPCA, IGP-M, CDI), além de FIIs de Tijolo com imóveis de qualidade, taxas de retorno atrativas e inquilinos com baixo risco de crédito para buscar ganho de capital. Buscamos também oportunidades de ganho de capital em FIIs Fundos de Fundos que apresenta descontos e gatilhos de apreciação diante do cenário macro atual.

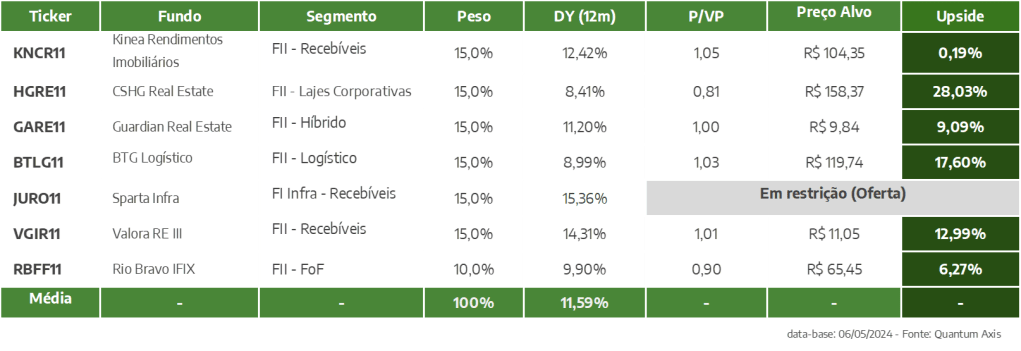

RECOMENDAÇÕES:

HGRE11 – CSHG REAL ESTATE:

Gerido pelo Credit Suisse, seu portfólio conta com 17 imóveis, com maior exposição em São Paulo. Apesar de bastante pulverizada, a vacância financeira do portfólio não é baixa, atualmente em 18,6%. Quanto às atividades comerciais, o fundo está bastante ativo na busca por novos locatários para ocupar as áreas vagas, e já vem anunciando novas locações. Entretanto, é importante destacar que o cenário macroeconômico tem diminuído o ritmo de retomada que era esperado para o segmento. Além disso, o time é muito transparente ao apresentar os desafios do portfólio, detalhes de negociações com inquilinos e perspectivas para o fundo.

O HGRE está passando por um período de renovação do portfólio, buscando o aumento da participação em determinados ativos e a alienação de imóveis fora de São Paulo, de participação minoritária e/ou monousuários. Essa estratégia vem gerando ganhos de capitais adicionais, e reforça o foco na gestão de imóveis de maior qualidade. Importante destacar que o gestor busca apresentar ao mercado expectativas de resultados para os meses seguintes, seguindo uma estratégia de linearização de dividendos intra-semestre, com a entrega de resultados adicionais ao fechamento de cada semestre.

GARE11 – Guardian Logística

Em dezembro/23, o Fundo captou R$ 625 milhões, visando a aquisição de ativos destinados aos Grupo Pão de Açúcar e Grupo Mateus, estabelecendo prazos contratuais de 15 a 25 anos, segundo o Prospecto da Oferta. O cap rate médio dos ativos é de 8,0%. A alocação dos recursos ocorreu em abril/24, e dessa forma, a gestão aumentou a diversificação de inquilinos, reduziu a alavancagem de 42% para cerca de 20% e reforçou o caixa. A gestão optou por não pagar as dívidas atuais devido ao baixo custo, destinando parte dos recursos captados para o caixa e cobertura de dívidas no curto e médio prazo.

Este movimento representa uma melhoria no risco do Fundo e a entrada no segmento de varejo, conhecido por sua resiliência a longo prazo, sugere uma mudança significativa no perfil do Fundo. Importante ressaltar que os inquilinos prévios incluem empresas renomadas como Souza Cruz, Air Liquide e BRF, refletindo a busca por segurança e estabilidade na composição da carteira, além de um prazo médio dos contratos de 11 anos e 0% de vacância.

Conforme exposto acima, as iniciativas pós captação de diversificação de inquilinos, redução de alavancagem e reforço de caixa para pagamento da dívida são fatores que elevam a qualidade do GARE11 entre seus comparáveis. Além disso, a entrada no segmento de varejo, com contratos atípicos de longo prazo e aumento da base de cotistas naturalmente aumentando sua liquidez. Nossa recomendação é baseada na expectativa de que essas mudanças de perfil gerarão valor para as cotas nos próximos meses.

BTLG11 – BTG LOGÍSTICO:

O fundo pertencia à TRX e, no final de 2019, migrou sua gestão para o BTG, se tornando o único fundo de galpões logísticos do BTG listado na B3. Os contratos de aluguel são 32% atípicos com média ponderada de vencimento dos contratos de 4,3 anos. Importante destacar que os contratos atípicos trazem uma segurança adicional ao proprietário, diante do seu prazo mais longo e multa rescisória elevada, enquanto os contratos típicos (de prazo mais curto) trazem a possibilidade de renegociações de aluguéis mais elevados. Além disso, 89% dos imóveis estão localizados em SP, sendo que metade desses ativos está dentro do raio de 30km da cidade (área bastante demandada, tendo em vista sua proximidade a região urbana).

Nos últimos anos, o BTLG vem realizando boas aquisições por meio de emissões: ativos logísticos de qualidade, com bom risco de crédito dos inquilinos, além de conseguir negociar taxas de retorno em média acima de 8% a.a. O Fundo realizou uma captação recentemente de mais de R$ 1,5 bilhão (atingindo um PL de R$ 4,3 bilhões) e o estudo de viabilidade trouxe uma perspectiva de um Dividend Yield de 9% para os próximos anos.

VGIR11 – VALORA CRI CDI:

O VGIR é gerido pela Valora Investimentos, casa com mais de 15 anos de mercado e com vasta experiência em operações de crédito. O Fundo tem como objetivo investimento em CRIs, com maior concentração em operações indexadas ao CDI. Além disso, dada a expertise do time de gestão nesse tipo de ativo, grande parte das operações foram originadas e estruturadas pela casa, o que traz um diferencial para o fundo, tendo em vista a possibilidade de negociação de melhores garantias e taxas para cada CRI, além do monitoramento próximo das operações.

Atualmente, a carteira do fundo possui 49 CRIs, sendo 99% indexados ao CDI (+4,50%) e o restante à IPCA (+6,50%). A maioria dessas operações possui lastros do segmento residencial, e duration mais curta. Parte das operações são de estoque pronto, ou seja, o devedor dá como garantia unidades prontas do empreendimento, e os recebíveis são ligados às vendas dos imóveis. A recomendação no fundo tem como base a experiência do time de gestão com ativos de crédito, e a carteira com spread acima dos pares do mercado, tendo em vista a relação risco/retorno.

KNCR11 – Kinea Renda Imobiliária

O KNCR11 é um dos principais fundos do mercado de Fundos Imobiliários. Com um patrimônio líquido atual que ultrapassa a marca de R$ 5,7 bilhões, o fundo tem presença sólida no mercado há 11 anos. O volume médio diário de negociações supera os R$ 10 milhões, sendo opção viável tanto para investidores institucionais quanto para investidores individuais. O objetivo principal deste fundo é render aos cotistas 100% do CDI isentos de Imposto de Renda. Para atingir este objetivo, concentra investimentos em CRIs indexados ao CDI.

Ao fim de março, o Fundo apresentava alocação, em relação ao seu patrimônio, de 102% em CRI e 4% em instrumentos de caixa. A parcela investida em CRI está mais de 99% indexada ao CDI somada a uma taxa média de 2,50% a.a. e com prazo médio de 4,8 anos. A carteira possui perfil high grade/mid grade, em sua maior parte contendo risco corporativo, o qual possuem uma empresa como principal devedora. Os segmentos estão divididos da seguinte forma: Escritórios (57%), Shoppings (23%), Residencial (14%) e Logístico (5%).

Nossa indicação de investimento tem caráter defensivo, especialmente em um cenário de incertezas no mercado para os próximos meses. Destacamos nesse momento, o alto padrão de acompanhamento e diligência de crédito feito pela gestora, desempenhando um papel fundamental na gestão eficiente e segura do fundo ao longo do tempo.

RBFF11 – Rio Bravo Fundo de Fundos

Com a perspectiva de corte de juros e aquecimento do mercado de Fundos Imobiliários, a recomendação do investimento no RBFF busca se beneficiar desse momento. A alocação estratégica do Fundo, com cerca de 75% da carteira voltada para Fundos de Tijolo, está alinhada com a expectativa de valorização nesse segmento, que é um dos mais descontados.

Uma das vantagens que o RBFF11 apresenta é o conceito de “duplo desconto” ou “duplo alfa”. Essa estratégia é baseada no fato de que o valor de mercado do Fundo está abaixo de seu valor patrimonial, além dos ativos presentes na carteira também estarem descontados. Isso cria um potencial de ganho tanto na cota do próprio Fundo como nos ativos em que o Fundo investe, aumentando as chances de valorização.

Esperamos que a valorização dos ativos da carteira tenham efeito imediato no Fundo e consequentemente apreciação das cotas no mercado. Além disso, gostamos da alocação estratégica do Fundo, que busca gestão ativa com alocações de curto, médio e longo prazo.

JURO11 – Sparta Infra

(Em restrição – Oferta em andamento)

Confira também a nossas Estratégias de Investimento para esse mês.

DISCLAIMER

AVISOS IMPORTANTES:

"Este documento é distribuído pela ÓRAMA DTVM S.A. (“Órama”), estando em conformidade com a Resolução CVM 20/2021. O(s) analista(s) de valores mobiliários Anna Clara Schuwartz Tannouz Tenan - CNPI EM 3045, é(são) o(s) signatário(s) da(s) análise(s) descrita(s) no presente documento e se declara(m) inteiramente responsável(is) pelas informações e afirmações contidas neste material. O(s) analista(s) envolvidos na elaboração deste documento declara(m) que as recomendações eventualmente contidas no relatório refletem única e exclusivamente sua opinião pessoal sobre o(s) ativo(s) analisado(s) e foi(ram) elaborado(s) de forma independente, inclusive em relação à Órama. A Órama mantém e/ou tem intenção de manter relações comerciais com um(a) ou mais companhias/fundos a que se refere este relatório. Parte da Remuneração do(s) analista(s) é proveniente dos lucros da Órama como um todo e, consequentemente, das receitas oriundas de transações realizadas pela Órama. A Órama pode estar atuando e/ou ter atuado como instituição intermediária e/ou participante de oferta pública de valores mobiliários de emissão de uma ou mais [companhias/fundos] citadas neste relatório, inclusive nos últimos 12 meses. A Órama está participando como participante especial da Oferta do Fundo Sparta Infra - JURO11. Todas as informações utilizadas na(s) análise(s) contida(s) neste documento foram redigidas com base em informações públicas de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações contidas no presente documento não são incertas ou equívocas no momento de sua publicação, a Órama e o(s) seu(s) analista(s) não respondem por sua veracidade. As informações contidas no presente documento têm propósito meramente informativo, não se constituindo em uma oferta de compra ou de venda de qualquer ativo. As informações, opiniões, estimativas e projeções eventualmente contidas se referem à data de sua elaboração e/ou divulgação, bem como estão sujeitas a mudanças, não havendo obrigatoriedade de qualquer comunicação no sentido de atualização ou revisão. Ainda, as opiniões a respeito de compra, venda ou manutenção dos ativos objeto ou a ponderação de tais ativos numa carteira teórica expressam o melhor julgamento do(s) analista(s) responsável(is) por sua elaboração, porém não devem ser entendidos por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Este material não leva em consideração os objetivos de investimento, situação financeira ou necessidades pessoais de um investidor em específico, não possuindo qualquer vinculação com o perfil do investidor (suitability) e não devendo ser considerado para este fim. Antes de tomar qualquer decisão de investimento, a Órama aconselha que o investidor entre em contato com o seu assessor para orientação financeira com base em suas características e objetivos pessoais, bem como recomenda o preenchimento do seu perfil de investidor. Operações com o(s) ativo(s) objeto das análises podem não ser adequadas ao perfil do investidor. Rentabilidade prevista ou passada não é garantia de rentabilidade futura. As projeções eventualmente constantes neste documento poderão ter resultados significativamente diferentes do esperado. Recomenda-se a análise das características, prazos e riscos dos investimentos antes da decisão de compra ou venda. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao valor total do capital investido, não podendo a Órama e/ou o(s) analista(s) envolvido(s) na elaboração deste material serem responsabilizados por qualquer perda direta ou indireta decorrente da utilização do seu conteúdo, cabendo a decisão de investimento exclusivamente ao investidor. As condições de mercado, o cenário macroeconômico, dentre outras condições, podem afetar o desempenho do(s) ativo(s) objeto da análise deste documento. Fica proibida a reprodução ou redistribuição deste material para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio e expresso consentimento da Órama."